Você já ficou na dúvida sobre os conceitos de ICMS a recuperar e ICMS a recolher? Neste post procuraremos esclarecer esses conceitos da maneira mais simples e direta possível. Veja a seguir.

ICMS a recolher

O ICMS a recolher é o que a empresa deve pagar. A alíquota de ICMS varia de estado para estado e é cobrada quando um mercadoria é vendida, desse forma, é calculada considerando-se o preço da mercadoria. Do valor a ser pago, deve ser deduzido o ICMS a recuperar.

ICMS a recuperar

O ICMS a recuperar refere-se ao imposto pago na hora da compra de uma determinada mercadoria/insumo. Esse ICMS pode ser deduzido, futuramente, do ICMS a recolher, por isso diz-se que é “recuperável”.

Por exemplo, se em uma venda a empresa tem que pagar R$100 de ICMS na venda de um produto, mas ela possui R$ 10 de ICMS a recuperar (pagos quando ela comprou mercadorias/insumos), ela deve pagar somente R$ 90 de ICMS (100-10).

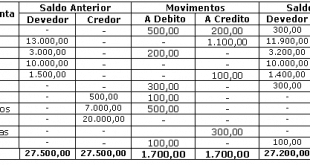

ICMS a recuperar Contabilização

Uma maneira de se contabilizar o ICMS a recuperar pago na aquisição de mercadorias e insumos de produção é por meio do registro, quando da aquisição desses bens, em conta própria, classificável no ativo circulante chamada “ICMS a Recuperar”.

Exemplo:

Aquisição de R$ 100.000,00 de materiais para a produção, sendo recuperáveis R$ 10.000,00 de ICMS:

- D – Estoque de Matérias-primas (Ativo Circulante) R$ 90.000,00

- D – ICMS a Recuperar (Ativo Circulante) R$ 10.000,00

- C – Fornecedores (Passivo Circulante) R$ 100.000,00

Lançamento por ocasião do término do período de apuração do ICMS, fazendo-se a transferência do saldo das contas para a conta do passivo:

- D – ICMS a Recolher (Passivo Circulante)

- C – ICMS a Recuperar (Ativo Circulante)

- R$ 10.000,00